El suministro insuficiente de litio puede frenar la transición energética

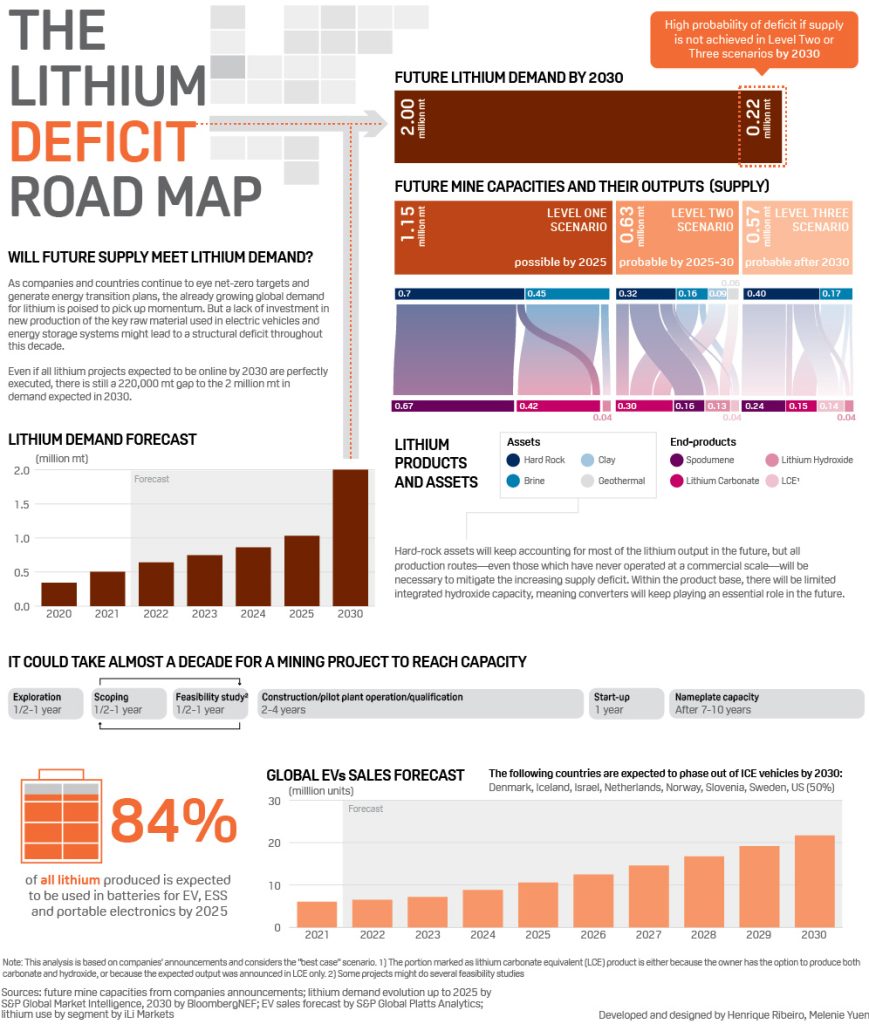

El litio es una materia prima clave para los vehículos eléctricos y los sistemas de almacenamiento de energía, pero la falta de inversión en el suministro en años anteriores podría generar un déficit estructural a lo largo de esta década, según datos de S&P Global Platts sobre la oferta esperada frente a la demanda prevista hasta 2030.

Durante la última racha bajista del precio del litio, desde mediados de 2018 hasta 2020, las inversiones han decaído.

A principios de 2018, una nueva capacidad comenzó a funcionar a partir de inversiones anteriores en previsión de un esperado auge de los vehículos eléctricos que no comenzó hasta 2020; por lo que el exceso de oferta hizo caer los precios y detuvo las inversiones.

S&P Global Platts señala que la situación en la actualidad es completamente diferente porque la demanda es sólida y crece mucho más rápido que la oferta: las ventas de vehículos eléctricos representaron casi el 20% de las ventas de vehículos nuevos en China, y más del 25% en la Unión Europea en los últimos meses.

Todo esto incide directamente en un aumento de los precios del litio. Desde principios de 2021, el carbonato de litio del norte de Asia subió un 548% hasta los 41.200 dólares por tonelada ($/t) para el 21 de enero de 2022.

Por su parte, el hidróxido de litio al norte de Asia subió un 318% a 37.700 $/t, mientras que el concentrado de espodumeno, mineral del grupo de los silicatos, utilizado para la conversión en productos químicos de litio, subió un 588% a 3.100 $/t en Australia.

Para realizar el análisis, S&P Global Platts ha dividido los proyectos en tres niveles en función de cuándo deberían alcanzar la capacidad nominal, que lo muestra en la infografía a continuación.

También te puede interesar: SQM es incluida en el Anuario de Sostenibilidad 2021 de S&P

Situación compleja

A pesar de que la industria de las baterías ha estado invirtiendo en la capacidad para alimentar la creciente demanda de vehículos eléctricos, el litio sigue recibiendo menos fondos de los necesarios, y podrían llegar tarde para evitar un déficit estructural en los próximos años, advierte S&P.

«Desgraciadamente, la capacidad de las baterías puede construirse mucho más rápido que los proyectos de litio. La falta de inversión en capacidad de litio en los últimos cinco años prolongará la escasez de suministro», señaló Joe Lowry, presidente de la consultora Global Lithium.

La situación es tan crítica que Lowry no quiso hacer previsiones de demanda más allá de 2027. «El desequilibrio entre la oferta y la demanda podría ser tan grave que la oferta podría acabar limitando la demanda, por lo que hacer previsiones más allá de esa fecha podría ser engañoso».

«Incluso las principales empresas de litio bien capitalizadas han tenido dificultades para cumplir sus objetivos de expansión. Los nuevos productores han visto ampliados los plazos de sus proyectos en muchos casos debido al Covid-19, y a los problemas relacionados con la cadena de suministro, junto con sus curvas de aprendizaje», explicó Lowry.

Para el ejecutivo, los fabricantes de equipos originales y productores de baterías que asumían que «las fuerzas del mercado» garantizarían materias primas adecuadas están tomando finalmente nota del problema de la oferta y la demanda, pero demasiado tarde para resolver el problema a corto o medio plazo.

Las perspectivas descritas por Lowry son confirmadas por la comparación de S&P Global Platts entre la oferta prevista y el suministro esperado hasta 2030, que muestra que la oferta no debería alcanzar la demanda prevista de dos millones de toneladas a finales de la década.

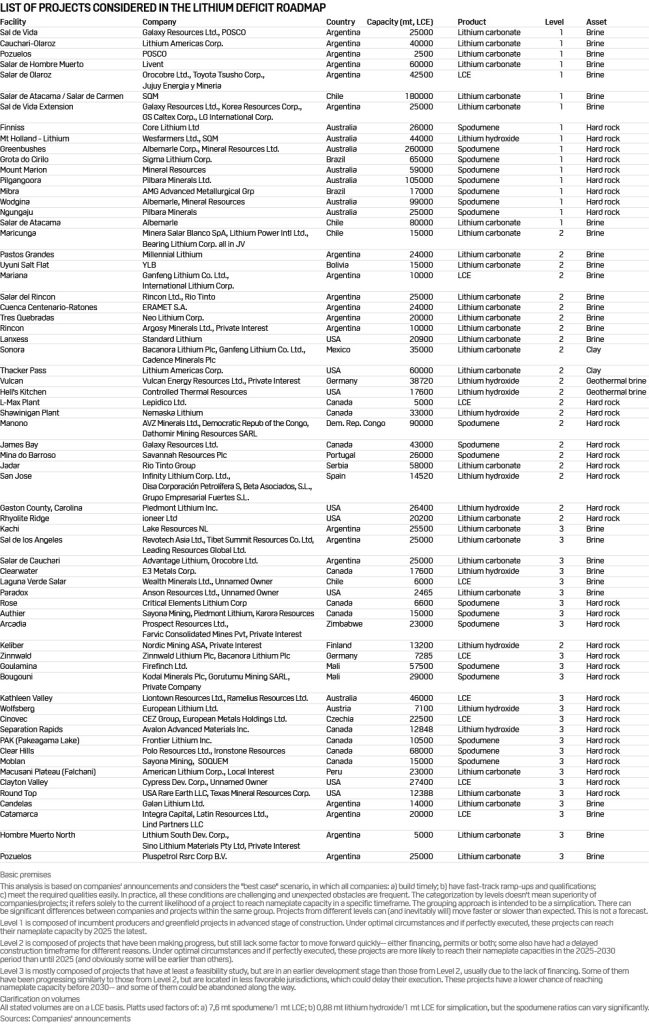

A continuación, el listado de los proyectos considerados en el estudio de déficit de litio que realizó S&P Global Platts:

Redacción | Antonio Vilela