Riesgos climáticos y de naturaleza: el BCE lanza guía para que la banca mida mejor el impacto físico y la transición desordenada

La entidad revisa sus prioridades de supervisión para el periodo 2026‑2028 y alerta de una “transición desordenada”, al tiempo que publica un documento con soluciones aplicadas ya por más de 60 entidades para medir riesgos físicos, planificar la transición prudencial e integrar la pérdida de biodiversidad en los balances bancarios

El Banco Central Europeo (BCE) publicó una edición actualizada de su compendio de buenas prácticas para la gestión de riesgos climáticos y relacionados con la naturaleza, en la que advierte de que los métodos empleados por las entidades financieras para cuantificar los riesgos físicos y los vinculados a la pérdida de ecosistemas “se encuentran todavía en una fase muy incipiente” y, por lo tanto, los riesgos son “muy probablemente subestimados”.

El anuncio fue realizado a través de un artículo firmado por Frank Elderson, miembro del Comité Ejecutivo del BCE y vicepresidente del Consejo de Supervisión del banco central.

Elderson subrayó que, pese a los avances logrados por la banca en los últimos años, “nos dirigimos hacia un escenario de transición desordenada con mayor incertidumbre”, por lo que resulta “crucial que los bancos sean resilientes y estén preparados para un abanico de escenarios posibles, que incluyen riesgos de transición y físicos más elevados y de evolución más rápida”.

También te puede interesar | Océanos, plásticos y nuevos commodities: las exigencias del CDP para más de 43.000 compañías en 2026

Compendio apoyado en más de 60 instituciones financieras

El nuevo compendio sobre gestión de riesgos climáticos y de naturaleza y pruebas de resistencia (stress testing) se basa en enfoques que ya están siendo aplicados por más de 60 instituciones diferentes, lo que representa más de la mitad de los bancos supervisados directamente por el BCE.

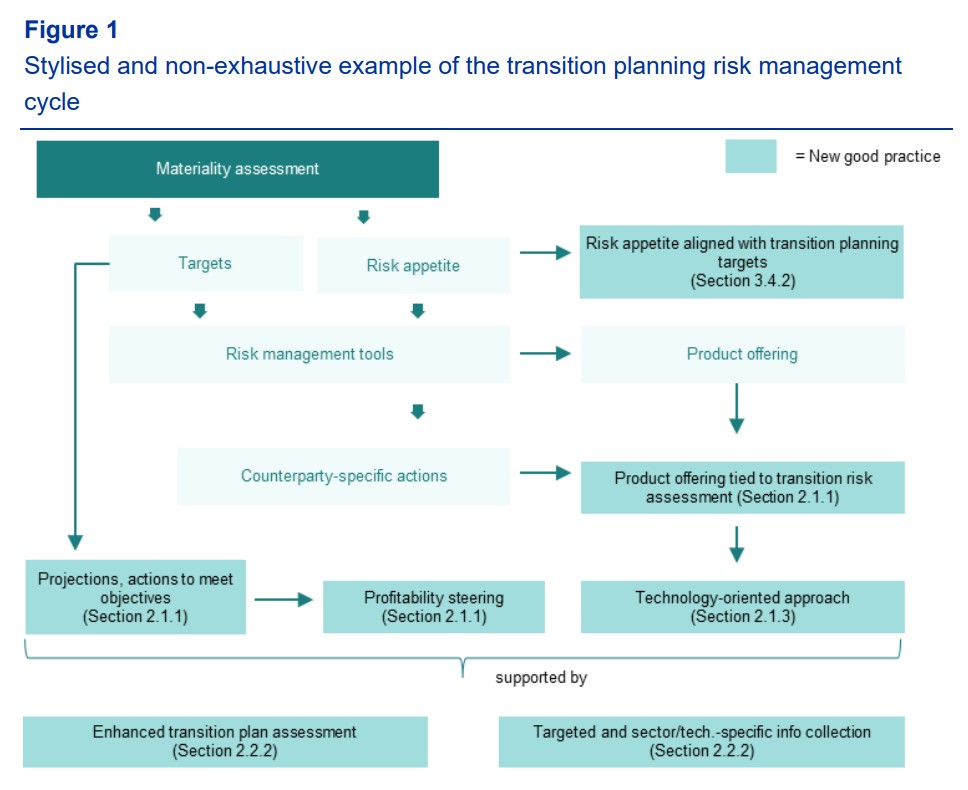

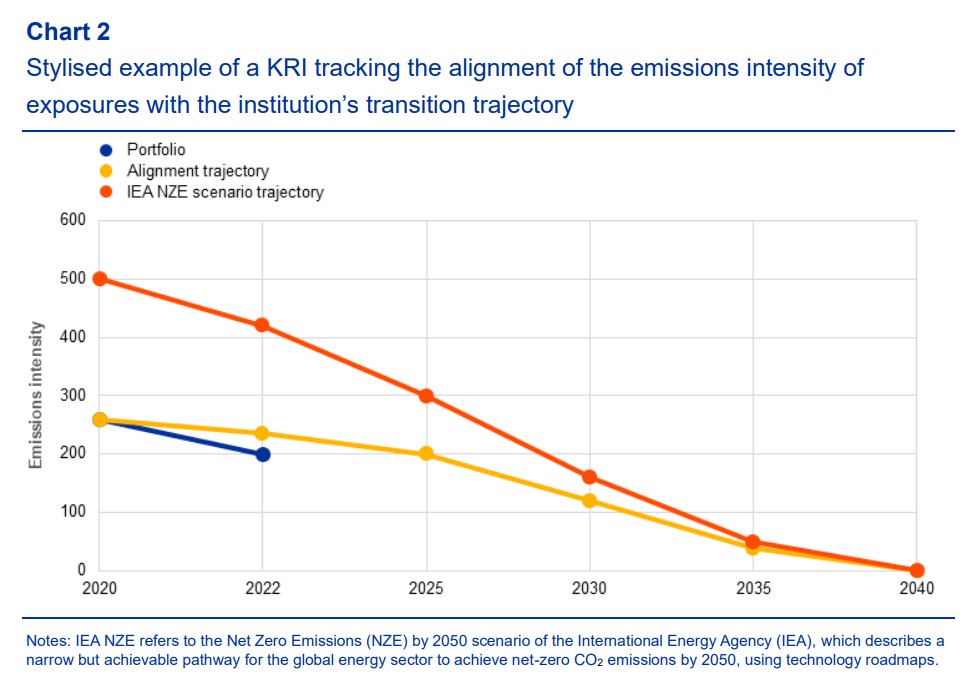

La actualización se centra en tres áreas clave en las que las entidades presentan todavía debilidades significativas: la medición de riesgos físicos, la planificación prudencial de la transición y los riesgos vinculados a la naturaleza.

Según explicó Elderson en su artículo, si bien todas las entidades bajo supervisión del BCE disponen ya de la arquitectura fundamental para identificar, cuantificar y gestionar los riesgos derivados de las crisis climática y de naturaleza, aún persisten carencias notables.

Por ejemplo, algunos bancos se centran únicamente en los riesgos de transición pero no en los riesgos físicos, o viceversa, en determinadas carteras. Asimismo, canales de transmisión prudencial como el riesgo operativo o el riesgo de mercado reciben mucha menos atención en comparación con el riesgo de crédito.

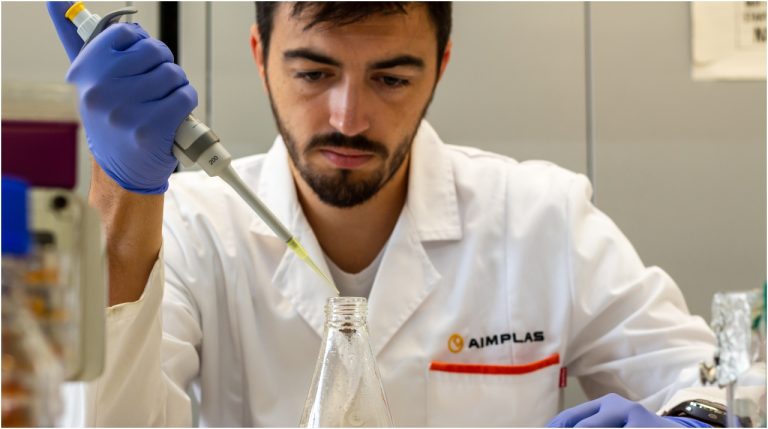

Planificación prudencial como oportunidad de negocio

Uno de los aspectos más destacados del nuevo compendio es el tratamiento de la planificación prudencial de la transición, una herramienta que, según Elderson, “ayuda a los bancos a comprender cómo las diferentes trayectorias de transición plausibles pueden afectar a sus perfiles de riesgo”.

El directivo del BCE subrayó que las buenas prácticas identificadas incluyen el diseño de productos y estrategias de financiación de la transición para ayudar a las empresas de sectores de difícil descarbonización (hard‑to‑abate) a migrar hacia tecnologías bajas en carbono, “en lugar de abandonar la relación con los clientes de estos sectores”.

El documento también destaca la conveniencia de emplear estrategias de compromiso activo con clientes corporativos ubicados en sectores de alto riesgo físico, evitando la simple aplicación de precios más elevados o la retirada de esos sectores.

Elderson señaló igualmente que la tolerancia a márgenes reducidos a corto plazo o el uso de incentivos de precio para tecnologías de transición que aún no alcanzan los objetivos de rentabilidad pueden permitir a los bancos “desarrollar una posición sólida en un mercado en crecimiento, apoyando así la rentabilidad a largo plazo”.

Pérdida de naturaleza: un terreno por explorar

El BCE dedicó aproximadamente un tercio de las nuevas buenas prácticas del compendio a los riesgos relacionados con la naturaleza, un ámbito que Elderson calificó como “un área en la que los enfoques están más en sus inicios”.

Entre las prácticas más relevantes que se proponen figura el uso de una colaboración proactiva con los clientes en ámbitos como la recogida de datos, la gestión de exposiciones específicas y la oferta de productos financieros o servicios de asesoría vinculados a la naturaleza.

Además, el compendio recomienda la integración de los riesgos relacionados con la naturaleza en los procesos internos de evaluación de la adecuación del capital de los bancos y el empleo de herramientas y conjuntos de datos públicos que permitan a las entidades avanzar desde evaluaciones cualitativas hacia enfoques cuantitativos.

Esta incorporación de la pérdida de biodiversidad en los análisis de riesgo financiero responde a la creciente evidencia de que más del 70% de las empresas de la zona euro dependen de manera significativa de los servicios de los ecosistemas, y de que casi el 75% de la financiación corporativa de la banca se dirige a firmas altamente dependientes de al menos un servicio ecosistémico.

La incorporación de un «factor climático»

La publicación del nuevo compendio se enmarca en la hoja de ruta que el BCE presentó a comienzos de 2026 para intensificar el trabajo de incorporación de los riesgos climáticos y de naturaleza en sus actividades.

En enero de ese año, el banco central ya había anunciado una serie de nuevas áreas prioritarias que incluían la evaluación de los planes de transición hacia una economía verde de los bancos y el análisis de su capacidad para hacer frente a los crecientes impactos físicos del cambio climático.

En la misma línea, el BCE tiene previsto aplicar a partir de la segunda mitad de 2026 un “factor climático” en su marco de garantías, un mecanismo que ajustará a la baja el valor de los activos de aquellas empresas más expuestas a los riesgos de transición, protegiendo así al Eurosistema frente a posibles pérdidas en caso de shocks adversos.

El compendio actualizado no crea nuevos requisitos legales o regulatorios vinculantes, y los bancos podrán seguir siendo conformes sin aplicar necesariamente los ejemplos concretos que recoge el documento, siempre que utilicen otras medidas adecuadas a su modelo de negocio y perfil de riesgo.

No obstante, el BCE dejó claro que “hará hincapié en los temas de subestimación de riesgos, riesgos físicos y riesgos climáticos y de naturaleza en un contexto de mayor incertidumbre para garantizar la resiliencia”.

Elderson concluyó su artículo señalando que “los bancos de la zona del euro han logrado avances significativos en la construcción de su resiliencia frente a los riesgos climáticos y de naturaleza, pero el camino está lejos de completarse. El compendio de buenas prácticas es una caja de herramientas eficaz para que los bancos aborden las brechas, naveguen por un entorno de riesgos complejo y en evolución y, a su vez, capitalicen las oportunidades que ofrece la transición”.

La agenda para avanzar en la descarbonización

Este diálogo forma parte de los esfuerzos que Latam Mobility está impulsando a lo largo de su gira 2026, que recorrerá los principales mercados de la región para profundizar en estos y otros temas cruciales para la transformación de la movilidad.

La gira recorrerá los principales mercados de la región: Ciudad de México, Brasil, Colombia y Chile. A lo largo de estos encuentros, líderes del sector público y privado, empresas, inversionistas y expertos internacionales analizarán el presente y futuro de la movilidad eléctrica, la innovación tecnológica, la infraestructura, la energía y la economía climática.

La transición ya está en marcha. La Gira 2026 de Latam Mobility es el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.