Moody’s: la emisión de bonos sostenibles repunta con fuerza en 2026, aunque por debajo del año anterior

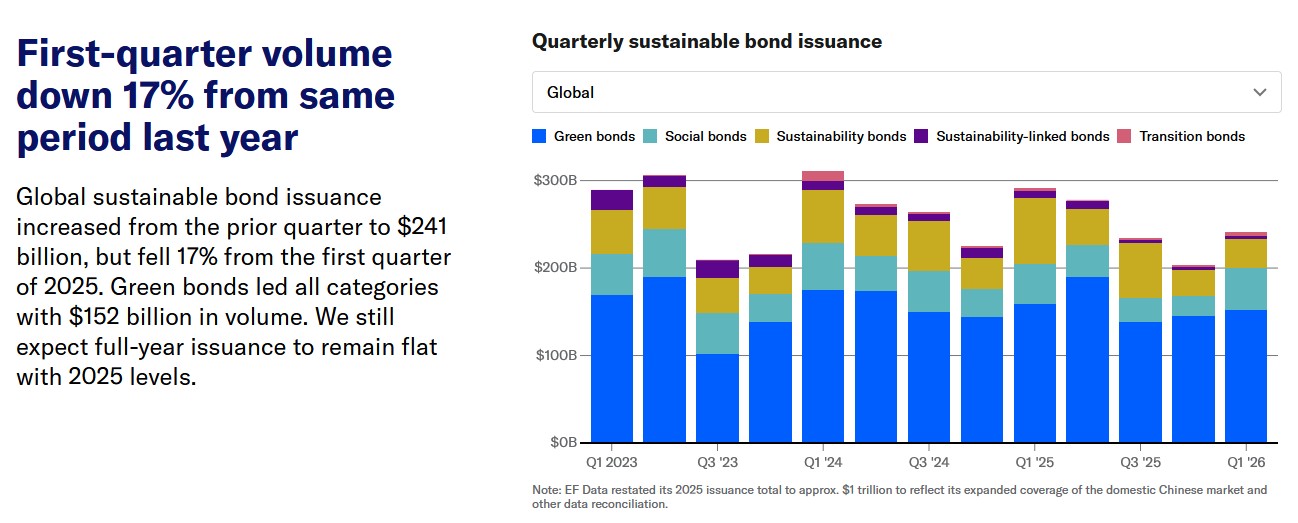

El mercado mundial de bonos etiquetados como sostenibles, que incluye bonos verdes, sociales, de sostenibilidad, vinculados a la sostenibilidad y de transición, registró una fuerte recuperación en los tres primeros meses de 2026, impulsada por el notable crecimiento de los emisores europeos y un salto sin precedentes en la emisión de bonos sociales, aunque el volumen global se mantuvo por debajo de los niveles alcanzados en el mismo periodo de 2025.

Así lo refleja el último informe publicado por Moody’s Ratings, una de las agencias de calificación crediticia más influyentes del mundo, que ofrece un análisis detallado de la evolución reciente de los mercados de finanzas sostenibles.

La emisión total en el trimestre alcanzó la cifra de 241.000 millones de dólares, lo que representa un aumento del 18% con respecto al cuarto trimestre de 2025 y constituye el segundo mejor primer trimestre de la historia de este mercado, solo superado por los 291.000 millones de dólares registrados en el mismo periodo del año anterior, lo que implica una caída interanual del 17%.

Pese a la moderación en términos anuales, Moody’s mantiene su previsión de que los volúmenes de bonos sostenibles para el conjunto de 2026 se mantengan en línea con los de 2025, en torno a los 900.000 millones de dólares, lo que refleja un periodo de estabilización tras varios años de expansión acelerada.

A continuación se presentan los datos más relevantes extraídos del informe de Moody’s, estructurados por tipo de bono, regiones y perfiles de emisor.

También te puede interesar | Riesgos climáticos y de naturaleza: el BCE lanza guía para que la banca mida mejor el impacto físico y la transición desordenada

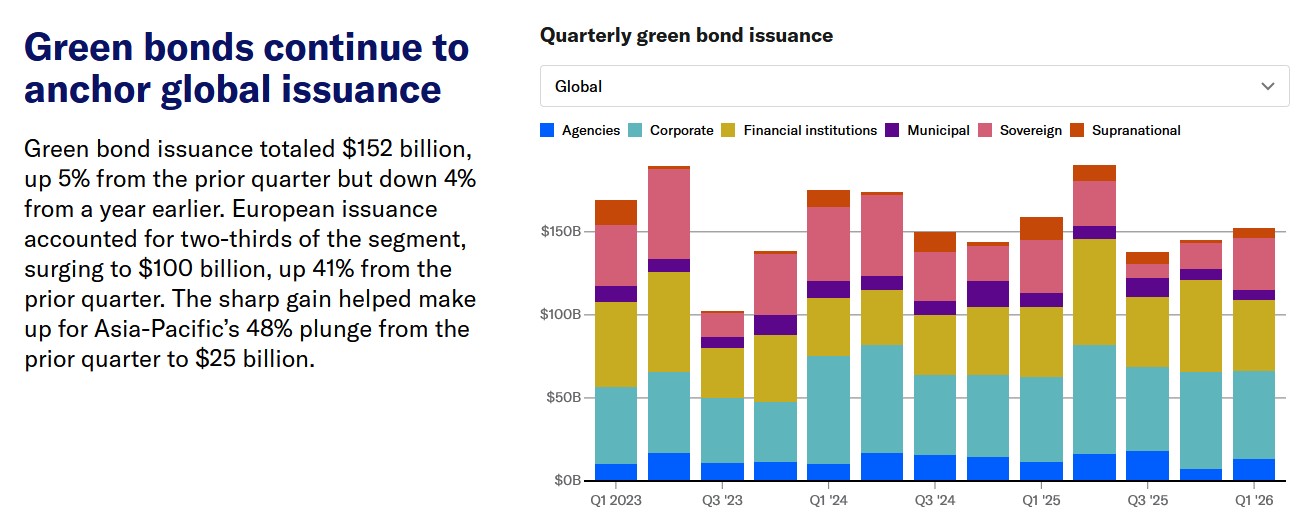

Los bonos verdes mantienen su hegemonía

Los bonos verdes continúan siendo la categoría dominante en el mercado de deuda sostenible, representando aproximadamente el 63% del total emitido a escala mundial.

Su volumen alcanzó los 152.000 millones de dólares en el primer trimestre de 2026, lo que supone un crecimiento del 5% en comparación con el cuarto trimestre de 2025.

El impulso provino principalmente de los emisores europeos, cuyo volumen de emisión de bonos verdes creció 41% hasta situarse en 100.000 millones de dólares, lo que permitió contrarrestar la fuerte caída del 48% registrada en la región de Asia-Pacífico durante el mismo periodo.

Este contraste evidencia la influencia creciente de los marcos regulatorios, como el Estándar de Bonos Verdes de la Unión Europea, en la configuración de los flujos de capital hacia proyectos sostenibles.

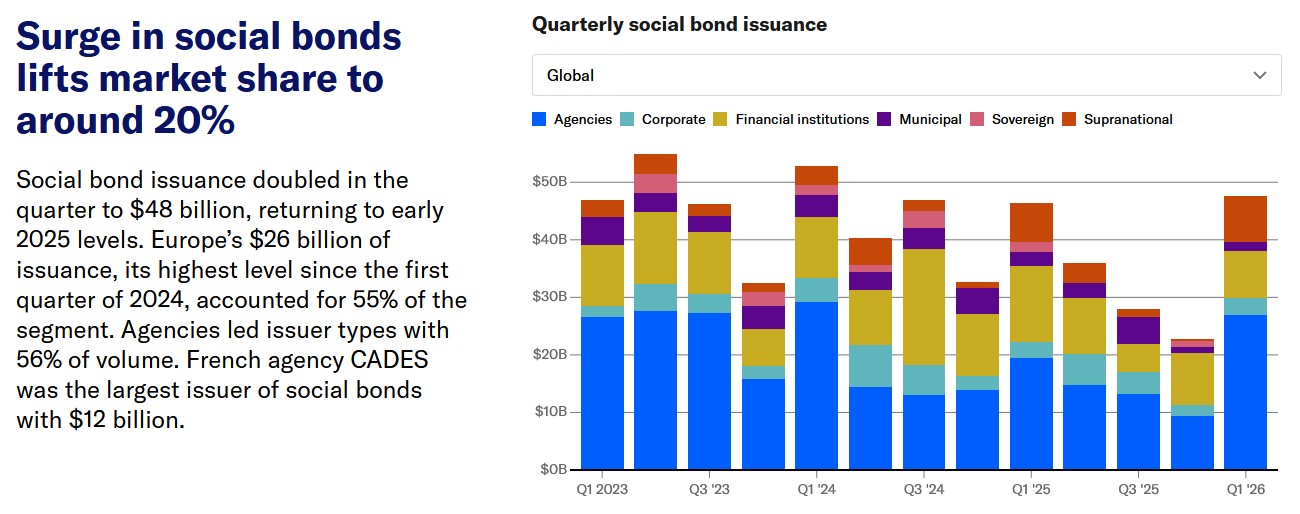

Los bonos sociales registran su mejor trimestre

El segmento de bonos sociales vivió un repunte especialmente significativo, al más que duplicar su volumen respecto al trimestre anterior, hasta alcanzar los 47.600 millones de dólares. Se trata del trimestre más activo para esta categoría desde mediados de 2024.

Europa volvió a liderar el crecimiento, destacando la agencia francesa CADES (Caisse d’Amortissement de la Dette Sociale), que se situó como el mayor emisor mundial de bonos sociales del trimestre, con una colocación de 12.000 millones de dólares.

La fortaleza de la emisión por parte de agencias y entidades supranacionales refleja el papel ancla que desempeñan en este segmento, especialmente en mercados donde los inversores valoran positivamente la solvencia crediticia junto al impacto social de los proyectos financiados.

El informe subraya que el resurgir de la emisión social responde a una creciente demanda inversora por instrumentos que abordan desafíos como la sanidad, la vivienda asequible y la inclusión financiera, temas que han ganado relevancia en las agendas políticas de numerosos países.

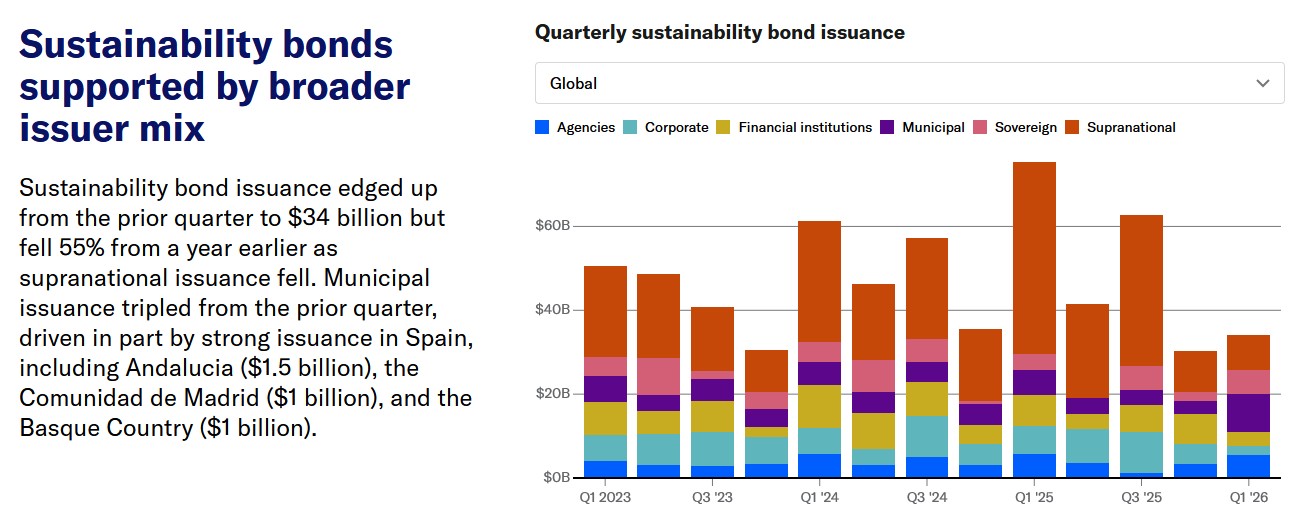

Bonos de sostenibilidad y vinculados: evolución dispar

Los bonos de sostenibilidad, que combinan financiación ambiental y social, experimentaron un moderado aumento en comparación con el cuarto trimestre de 2025, pero registraron una fuerte caída del 60% en términos interanuales, al compararse con un primer trimestre de 2025 excepcionalmente elevado.

Por su parte, la emisión de bonos vinculados a la sostenibilidad (Sustainability-Linked Bonds, SLB) se mantuvo en niveles reducidos, con apenas 3.000 millones de dólares en el trimestre.

Moody’s señala que este segmento continúa arrastrando una menor actividad desde que se intensificara el escrutinio sobre la ambición y credibilidad de los objetivos climáticos asociados a este tipo de instrumentos.

Bonos de transición: el de más rápido crecimiento

Aunque los bonos de transición representan todavía un volumen reducido en términos absolutos, con 4.100 millones de dólares emitidos en el primer trimestre, se consolidan como el segmento de más rápido crecimiento del mercado de deuda sostenible.

Su emisión aumentó 32% en comparación con el primer trimestre de 2025 y 52% respecto al trimestre inmediatamente anterior.

Actualmente, el mercado está dominado por emisores japoneses, aprovechando el marco de finanzas de transición impulsado por el gobierno de Japón, que ha fomentado la emisión de estos instrumentos para facilitar la descarbonización de sectores intensivos en emisiones.

Moody’s anticipa que este segmento podría seguir ganando peso a medida que otros países y regiones desarrollen marcos regulatorios claros que reconozcan la complejidad de la transición energética en industrias como la siderurgia, el cemento, el transporte pesado o la petroquímica.

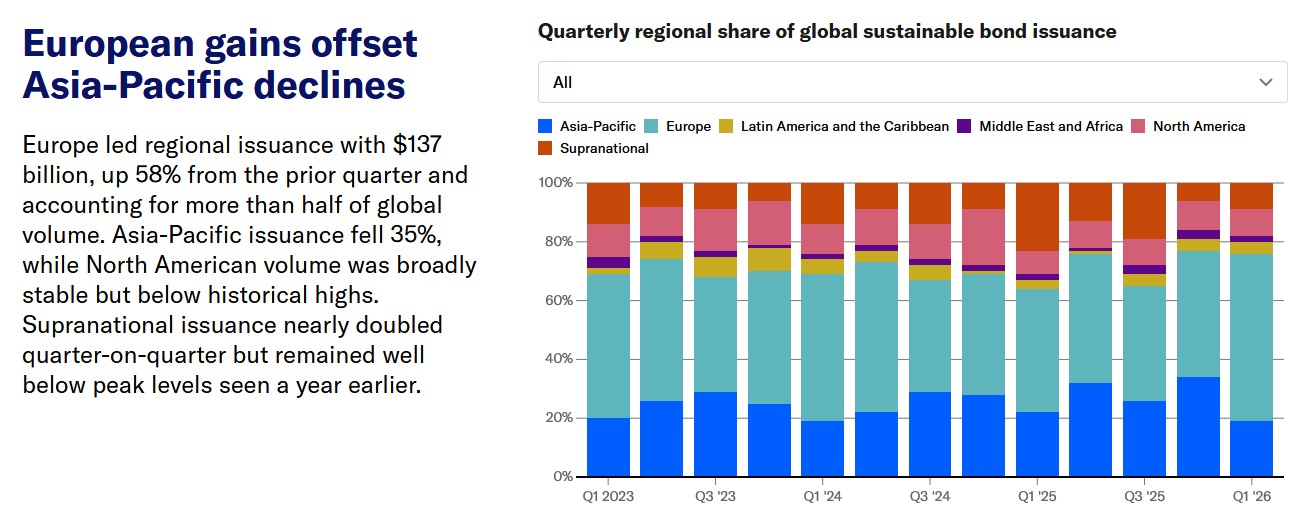

Europa acelera mientras Asia-Pacífico se contrae

El análisis por regiones refleja una polarización geográfica en el comportamiento del mercado durante el primer trimestre de 2026.

- Europa fue la región más dinámica, con un crecimiento del 58% en el volumen de bonos sostenibles emitidos respecto al trimestre anterior, alcanzando un total de 137.000 millones de dólares. Este incremento compensó con creces las caídas registradas en otras zonas.

- Asia-Pacífico experimentó una contracción del 35% en su volumen de emisión, que se situó en 45.000 millones de dólares. La caída fue especialmente acusada en el segmento de bonos verdes, que descendió un 48% respecto al trimestre anterior.

- América del Norte registró un ligero descenso en sus volúmenes, en un contexto de mayor escrutinio político sobre los criterios ambientales, sociales y de gobernanza (ESG) y de reorientación de prioridades fiscales hacia la seguridad energética y el gasto en defensa.

Esta divergencia regional subraya cómo los distintos ritmos regulatorios y las prioridades políticas están moldeando los flujos de capital sostenible a nivel global.

Los emisores soberanos y las agencias ganan peso

Por tipo de emisor, el informe de Moody’s revela un cambio significativo en la composición del mercado durante el primer trimestre de 2026.

Las instituciones financieras y las empresas no financieras se mantuvieron como los dos mayores grupos emisores, representando el 23% y 25% del total mundial, respectivamente. Sin embargo, ambos sectores registraron descensos en sus volúmenes de emisión en comparación con el trimestre anterior.

El vacío dejado por el retroceso de la emisión corporativa y financiera fue compensado por el fuerte incremento de las agencias y los emisores soberanos, que más que duplicaron sus respectivos volúmenes respecto al cuarto trimestre de 2025.

Dicho repunte refleja el papel contracíclico que están desempeñando los emisores públicos y casi públicos en momentos de incertidumbre macroeconómica, al tiempo que demuestra el compromiso de los gobiernos con la financiación de la transición ecológica y social.

Perspectivas para 2026

Pese a la caída interanual registrada en el primer trimestre, Moody’s mantiene su previsión de que la emisión total de bonos sostenibles en 2026 alcanzará aproximadamente los 900.000 millones de dólares, una cifra similar a la de 2025, lo que supondría un periodo de estabilización del mercado tras los máximos históricos alcanzados entre 2021 y 2024.

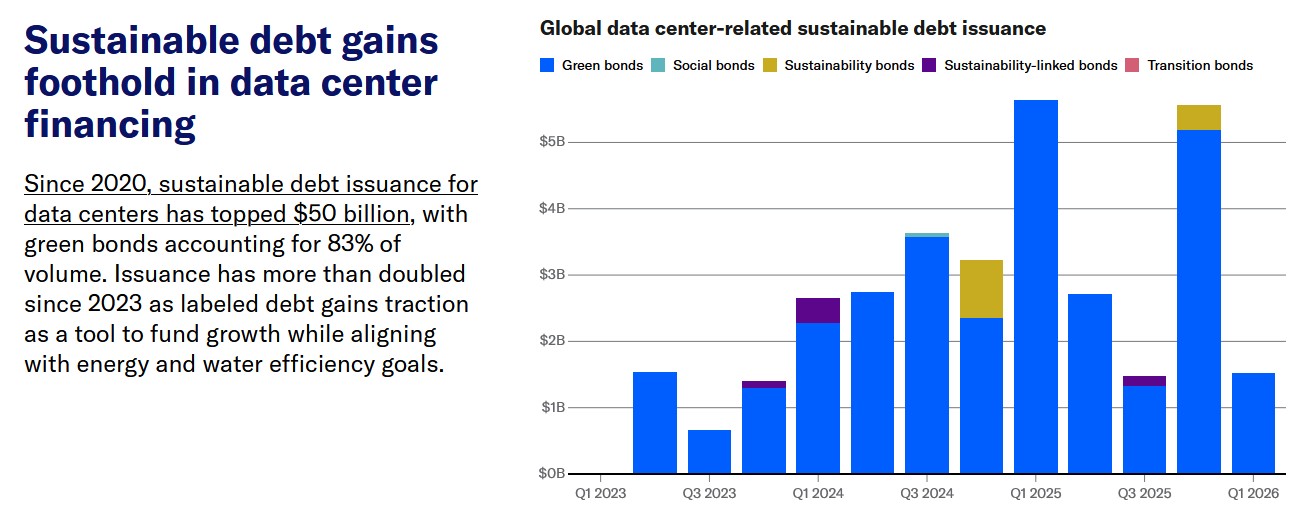

El informe destaca también el creciente papel de la deuda sostenible en la financiación de centros de datos, un ámbito en el que las emisiones acumuladas desde 2020 superan ya los 50.000 millones de dólares.

Este fenómeno responde al aumento exponencial del consumo eléctrico asociado a la expansión de la inteligencia artificial, la computación en la nube y la digitalización generalizada, lo que está llevando a los operadores de centros de datos a recurrir a instrumentos de deuda sostenible para financiar infraestructuras energéticamente eficientes, el suministro de energía con bajas emisiones de carbono y sistemas de refrigeración y gestión hídrica más avanzados.

Moody’s subraya que, aunque la ralentización en Norteamérica y la contracción puntual en Asia-Pacífico han moderado el crecimiento global, la resiliencia mostrada por Europa, el dinamismo de los bonos de transición y la recuperación de la emisión social son indicadores de un mercado que sigue firme en su propósito de canalizar capital hacia una economía más sostenible y resiliente.

La agenda para avanzar en la descarbonización

Este diálogo forma parte de los esfuerzos que Latam Mobility está impulsando a lo largo de su gira 2026, que recorrerá los principales mercados de la región para profundizar en estos y otros temas cruciales para la transformación de la movilidad.

La gira recorrerá los principales mercados de la región: Ciudad de México, Colombia y Chile. A lo largo de estos encuentros, líderes del sector público y privado, empresas, inversionistas y expertos internacionales analizarán el presente y futuro de la movilidad eléctrica, la innovación tecnológica, la infraestructura, la energía y la economía climática.

La transición ya está en marcha. La Gira 2026 de Latam Mobility es el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.