Certificación ambiental ISO reduce 34% en residuos y 28% de emisiones en 650 organizaciones de Latinoamérica

La economía global es apenas 7,2% circular, lo que significa que el 92,8% de los recursos que se extraen terminan convertidos en residuos.

Así lo señala el informe «Economía Circular y Sostenibilidad Certificada 2026«, publicado por G-CERTI, la entidad de certificación de sistemas de gestión en América Latina, en colaboración con el Programa de las Naciones Unidas para el Medio Ambiente (UNEP), el Foro Económico Mundial (WEF) y la Fundación Ellen MacArthur.

Frente a este panorama, el estudio revela que las empresas certificadas con las normas ISO 14001 e ISO 14064 logran reducir los residuos en 34%, las emisiones de gases de efecto invernadero (GEI) en 28% y los costos operativos en 18%, generando un ahorro medio anual de USD 420.000.

La certificación ambiental, lejos de ser un gasto verde, se consolida como una estrategia de competitividad verificable ante un mercado global que exige trazabilidad ambiental y sostenibilidad comprobable.

También te puede interesar | Brasil revoca la obligatoriedad de los reportes de sostenibilidad y adopta el modelo «cumpla o explique»

Metodología y alcance

El informe, presentado el pasado mes de mayo, se basa en el análisis de 650 organizaciones distribuidas en 14 países de América Latina, entre ellos Brasil, Colombia, México, Argentina, Chile, Perú, Ecuador y Costa Rica, y abarca sectores tan diversos como manufactura, agroindustria, minería, tecnología, retail, alimentos y bebidas, construcción y energía.

Para su elaboración, los investigadores cruzaron datos de desempeño ambiental de las empresas certificadas por G-CERTI con indicadores macroeconómicos y ambientales de organismos internacionales como el UNEP, el WEF y la Fundación Ellen MacArthur.

El director regional de G-CERTI para América Latina, Fernando Arrieta, señala en el prólogo del documento: “La sostenibilidad sin sistema es greenwashing. Con sistema, es ventaja competitiva verificable. Las empresas que adoptan sistemas de gestión ambiental certificados no solo contaminan menos: ganan más, acceden a mercados premium y atraen inversión ESG”.

Cifras clave: el impacto de la certificación ambiental

El estudio demuestra que la adopción de un sistema de gestión ambiental certificado transforma los indicadores operativos y financieros de las organizaciones. Antes de certificarse, la mayoría de las empresas no medían sus emisiones, no contaban con una línea base de consumo energético y destinaban el 100% de sus residuos a rellenos sanitarios sin separación.

Tras obtener la certificación ISO 14001 (Sistemas de Gestión Ambiental) y la ISO 14064 (Cuantificación y reporte de gases de efecto invernadero), la realidad es radicalmente distinta:

- Los residuos enviados a vertedero se reducen en 34% gracias a la implementación de programas de separación y reciclaje;

- Las emisiones de GEI disminuyen en 28% mediante la medición y reducción verificada de los alcances 1, 2 y 3;

- El consumo energético cae 18% al establecerse metas claras de eficiencia;

- Los costos operativos asociados a la gestión de residuos y energía se reducen en USD 420.000 por año, lo que representa una mejora directa en la cuenta de resultados.

Además, las empresas certificadas tienen 2,3 veces más probabilidades de recibir inversión ESG y acceden en plenitud a mercados verdes y licitaciones sostenibles, mientras que las no certificadas quedan excluidas de las cadenas de valor globales y enfrentan mayores costos regulatorios.

Oportunidad y riesgo en el contexto normativo global

América Latina posee ventajas naturales inigualables para liderar la transición circular: alberga el 40% de la biodiversidad mundial, el 30% del agua dulce del planeta y cuenta con una matriz energética que genera un 60% de fuentes renovables.

Sin embargo, según datos del Banco Interamericano de Desarrollo (BID) y el UNEP, la región pierde USD 17.000 millones anuales en materiales no recuperados y recicla apenas el 4,5% de sus residuos sólidos, frente al 30% de la Unión Europea.

Dicha brecha se agrava con la entrada en vigor, en 2026, del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea, que gravará las importaciones según su huella de carbono. Sin certificación ISO 14064 que verifique sus emisiones, los exportadores latinoamericanos pagarán impuestos más elevados que sus competidores certificados y quedarán excluidos de licitaciones internacionales.

El informe también alerta sobre otras regulaciones ya vigentes, como la Directiva de Reporte de Sostenibilidad Corporativa (CSRD) y la Taxonomía Verde de la UE, que exigen reportes ambientales obligatorios para empresas y sus proveedores bajo amenaza de exclusión de las cadenas de valor.

En el ámbito regional, destaca la Ley de Cambio Climático de Colombia (impuesto al carbono e inventarios obligatorios de GEI), la Ley REP de Chile (responsabilidad extendida del productor con metas de reciclaje) y los compromisos de las Contribuciones Determinadas a Nivel Nacional (NDC) de cada país bajo el Acuerdo de París.

Ranking de certificación y benchmarks sectoriales

El informe presenta un ranking de certificados ISO 14001 activos por país, que refleja el grado de madurez de la gestión ambiental en la región:

- Brasil encabeza la lista con 11.234 certificados activos, impulsado por los sectores industrial y agroindustrial y por la presión del CBAM;

- Colombia, con 4.567 certificados, muestra el crecimiento más dinámico (38%), favorecido por su ley de cambio climático y la exigencia de las cadenas globales;

- México (4.123 certificados, +19%), impulsado por la manufactura y el nearshoring;

- Argentina (2.345 certificados, +24%), con foco en agroindustria, energía y minería;

- Chile (1.890 certificados, +31%), liderado por el hidrógeno verde y la minería sostenible;

- Perú (987 certificados, +41%), que exhibe el mayor crecimiento porcentual de la región.

- En el extremo inferior se sitúan Ecuador (534 certificados, +33%) y Costa Rica (312 certificados, +28%).

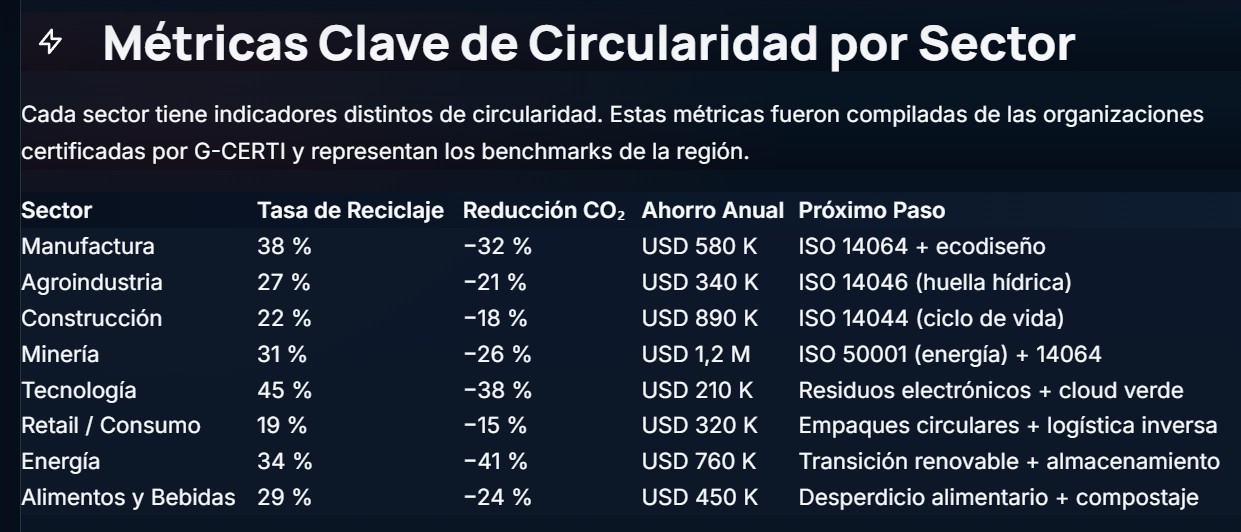

El estudio también desglosa métricas clave de circularidad por sector, construidas a partir de los datos de las 650 organizaciones certificadas:

- El sector tecnológico presenta la tasa de reciclaje más alta (45%) y la mayor reducción de CO₂ (−38%), con ahorros anuales de USD 210.000, y su próximo paso recomendado es la gestión de residuos electrónicos y la adopción de cloud verde (nube verde);

- La manufactura logra 38% de reciclaje, reduce sus emisiones en 32% y ahorra USD 580.000 al año; su siguiente meta es implementar el ecodiseño y la ISO 14064.

- La minería, pese a su intensidad energética, alcanza una tasa de reciclaje del 31%, una reducción de emisiones del 26% y los mayores ahorros anuales de todos los sectores: USD 1,2 millones, con un horizonte de mejora en eficiencia energética (ISO 50001).

- El sector energía reduce sus emisiones en 41% y ahorra USD 760.000 anuales, mientras que la agroindustria, con una reducción más modesta de emisiones (−21%) y ahorros de USD 340.000, debe priorizar la medición de su huella hídrica (ISO 14046).

- En el extremo opuesto, el retail (minorista) y consumo solo alcanza una tasa de reciclaje del 19% y una reducción de emisiones del 15%, con ahorros de USD 320.000, y sus principales desafíos son los empaques circulares y la logística inversa.

- La construcción, a pesar de lograr el segundo mayor ahorro anual (USD 890.000) y una reducción de emisiones del 18%, recicla apenas el 22% de sus residuos, y el informe recomienda la adopción del análisis de ciclo de vida (ISO 14044).

Ruta de certificación circular: diez pasos para una transición gradual y rentable

El documento propone una hoja de ruta progresiva en diez pasos para que las organizaciones avancen hacia la circularidad sin necesidad de certificarlo todo a la vez. El primer paso es realizar un diagnóstico ambiental que identifique los aspectos ambientales significativos, los residuos, las emisiones y los consumos clave.

A continuación, se recomienda certificar la ISO 14001 como sistema base de gestión ambiental, con un retorno de la inversión esperado en un plazo de 6 a 12 meses. El tercer paso consiste en elaborar un inventario de gases de efecto invernadero bajo la ISO 14064, midiendo los alcances 1, 2 y 3, porque sin medición no hay gestión.

El cuarto paso es implementar la ISO 50001 de eficiencia energética, que suele generar el mayor impacto financiero inmediato.

Los pasos siguientes incluyen el cálculo de la huella de carbono de productos (ISO 14067), la huella hídrica (ISO 14046) para sectores intensivos en agua, las compras sostenibles (ISO 20400) para extender la circularidad a la cadena de suministro, el análisis de ciclo de vida y ecodiseño (ISO 14044) para rediseñar productos desde su concepción circular, la verificación de carbono para prepararse para los mercados de carbono voluntarios y el CBAM, y finalmente la integración total en un sistema de gestión integrado que cubra ambiente, energía, carbono y agua.

Fernando Arrieta, director regional de G-CERTI para América Latina, concluye el informe con una advertencia y una oportunidad: “Los datos son claros: las empresas certificadas con ISO 14001 reducen residuos 34%, emisiones 28% y costos operativos 18%. La certificación no es un gasto verde: es una estrategia de competitividad».

«La transición circular representa USD 4,5 billones en oportunidades de negocio al 2030 según el WEF. Las empresas que certifiquen sus sistemas de gestión ambiental podrán acceder a ese mercado. Las que no, quedarán excluidas de las cadenas de valor globales que ya exigen trazabilidad ambiental”, señaló.

La agenda para avanzar en la descarbonización

Este diálogo forma parte de los esfuerzos que Latam Mobility está impulsando a lo largo de su gira 2026, que recorrerá los principales mercados de la región para profundizar en estos y otros temas cruciales para la transformación de la movilidad.

La gira sigue en los principales mercados de la región: Ciudad de México y Chile. A lo largo de estos encuentros, líderes del sector público y privado, empresas, inversionistas y expertos internacionales analizarán el presente y futuro de la movilidad eléctrica, la innovación tecnológica, la infraestructura, la energía y la economía climática.

La transición ya está en marcha. La Gira 2026 de Latam Mobility es el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.